汇率是利率的约束吗?

作者:孙彬彬/隋修平/汪梦涵

摘 要

汇率是否影响货币政策宽松的立场?

以史为鉴,汇率承压期间,央行会尽可能避免使用政策信号意义过强的工具,但并不意味着没有降准降息,例如2016年-2019年有降准,2022年以后有降息。

同样海外可以日本作为参考,1995-1998年和2012-2015年期间,日央行更侧重物价稳定,日元波动与货币宽松同时存在。

汇率是否影响资金和国内利率方向?

短期来看,汇率与利率的相关性并不明确,汇率承压时,利率有可能同向变化。内在机制可能来源于,不管是贬值预期下的顺周期行为、结售汇行为,还是商业银行配合央行干预套利交易、抑制顺周期行为的相关举措,最后的结果都可能对大行融出行为产生影响,并进而影响资金利率。

但需要去强调,汇率承压和央行行为仅仅是资金的影响因素之一,总体政策多目标动态均衡的诉求下,宏观空间或许有限,资金利率有下限以及结合其他因素对应的时点性波动可能也难以避免。

从中长期逻辑来看,汇率与利率或呈现负相关性,也即汇率贬值往往对应利率下行。

展开全文

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:数据统计或有遗漏,宏观经济表现超预期,海外风险事件超预期

报告目录

对等关税之后,人民币汇率承压(4月8日USD CNH上行至7.4238,中间价打破7.20阻力位,而即期汇率7.3368也接近2%的跌停上沿7.3440),伴随的是资金利率居高不下,怎么看?

01

汇率是否影响货币政策宽松的立场?

货币政策以我为主、兼顾内外均衡,对等关税落地,基本面压力逐渐增大,央行需要提供足够支持,货币宽松基本是确定性方向。

以史为鉴,汇率承压期间,央行会尽可能避免使用政策信号意义过强的工具,但并不意味着没有降准降息。

例如2016年-2019年有降准,2022年以后有降息。对于汇率波动压力,央行可以通过逆周期因子调节、发行离岸央票,上调跨境融资宏观审慎调节参数,下调外汇风险准备金等进行应对。

比如在2015年12月到2019年1月联储加息周期中,核心或是考虑到中美利差对降息的约束,因此在整个2018年宽松周期内没有降息,而仅有降准操作。

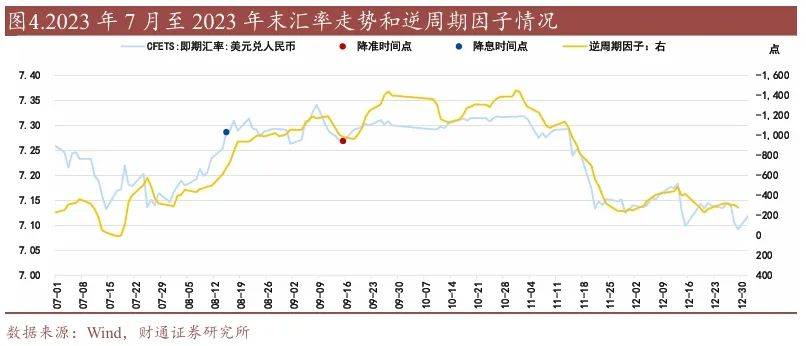

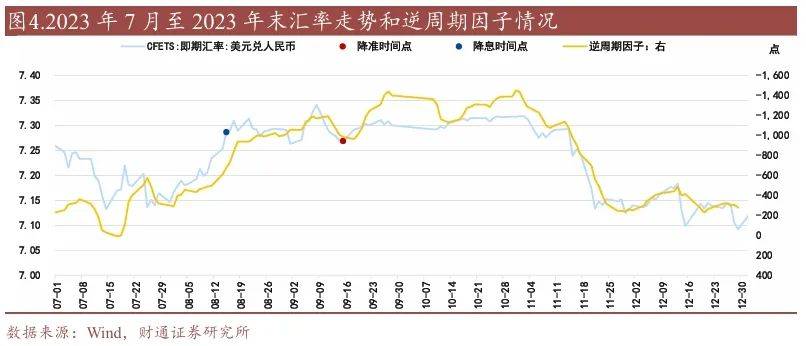

而进入到2022年之后,我们可以根据图2明显发现,利差走扩虽然带动汇率承压,但是不再成为降息的约束,汇率承压期间,央行降准降息可以同时落地,典型案例为2023年的8月-9月期间,虽然彼时的在岸人民币兑美元汇率突破7.30大关,中美利差也延续走扩,但央行仍在8月、9月分别选择降息和降准,期间通过逆周期因子等手段进行维稳,同时从事后来看,降准降息后人民币兑美元压力也并未持续加大。

具体来看,2023年724政治局会议之后,最初市场情绪得到一定的提振,但随后高频数据未见修复,资本市场走势二次疲软,在岸汇率也从当时的7.15附近上行至7.30附近,中美利差也走扩,但货币政策延续宽松姿态,在距离上一次613降息仅2个月的情况下,在815再次进行降息,并且9月进行降准。

从后续汇率演绎来看,降息后汇率延续承压,但央行通过运用逆周期因子等手段在外汇市场维稳,对应汇率在接近7.31之后在周边震荡徘徊,11月中下旬到12月,美国非农数据和通胀数据整体带动着市场的交易主线切换为美联储何时进行降息,人民币兑美元汇率进入升值区间。

同样海外可以日本作为参考,1995-1998年和2012-2015年期间,日央行更侧重物价稳定,日元波动与货币宽松同时存在。

其中1995年至1998年的剧本是,1989年日央行加息刺破经济泡沫的同时,日本基本面遭受沉重的打击,1995年阪神地震和1997亚洲金融危机年带动日本内部经济增长压力更为严峻,叠加彼时日本的出口还受到中国和韩国的挤压,汇率压力明显增加,日元汇率从1995年的80日元兑美元左右波动到1998年的150日元兑美元附近。期间日央行更侧重于物价稳定而非汇率,降息以稳定基本面,如1996年时任日央行行长松下康雄在演讲中提及“在管理货币政策时,过分强调汇率的稳定性,很可能会破坏国内物价稳定的基础,并导致经济不稳定……因此货币政策从根本上讲应侧重于保持本国物价稳定,从而实现经济的可持续增长”。

而2012年至2015年的剧本则是,2012年末,安倍晋三再次当选日本首相,提出了“安倍经济学”并推出了“安倍三支箭”,其中货币政策方面为实施超长宽松货币政策QQE,而这也导致大量海外对冲基金进行日元套息交易(借入低息日元买入高息货币和资产)进而导致日元在2013年到2015年期间明显承压,日元汇率从2013年初的90日元兑美元持续上升到2015初的120日元兑美元左右,期间日央行也是更加侧重物价稳定而非汇率,延续宽松,如2013年4月,时任日央行行长黑田东彦表示“我们无意实施以汇率为目标的货币政策。显然,央行货币政策的目标是追求国内物价的稳定”,以及2015年再次表示“在考虑外汇汇率对经济和金融市场的影响时,最好保持反映基本面的稳定方式,而不是谈论货币政策”。

02

汇率是否影响资金和国内利率方向?

短期来看,汇率与利率的相关性并不明确,汇率压力显著增大时,利率有可能同向变化,这就是市场担心的问题,人民币汇率触达临界值,会不会影响货币政策宽松立场?

近年以来,在人民币汇率突破几个重要位置时,或者说波动幅度较大时,都看到了资金利率有所上升。(比如2022年三季度、2023年下半年、2024年四季度)。

汇率波动压力显著增大时,利率有可能同向变化,内在机制可能来源于,不管是波动预期下的顺周期行为、结售汇行为,还是商业银行配合央行干预套利交易、抑制顺周期行为的相关举措,最后的结果都可能对大行融出行为产生影响,并进而影响资金利率。

首先考虑资金套利机制,套利收益平衡时(国内市场净收益=海外市场净收益–汇兑成本)。从国内企业或个人视角,若要参与远期人民币锁汇,买卖报价中隐含人民币远期升值预期意味着汇兑成本增加,客观上限制了投机资金流出再流入的套利收益,对于境外资金而言,衍生品中的人民币升值预期意味着汇兑收益,这促使境外资金流入国内资本市场(比如债市),对即期汇率形成支撑。如果企业推迟结汇,或者投资者无抛补买入外汇,这就会形成风险敞口,事实上就形成央行所说的顺周期和单边行为。对于这部分资金流动及其引发的汇率压力,央行主要通过多种政策工具干预,包括离岸央票、全口径跨境融资宏观审慎管理、加强外汇需求真实性审查等。

在上述过程中,国内大行在资产负债表和流动性管理行为方面可能存在变化。例如远期结售汇、外汇掉期等衍生品交易对应到商业银行资产负债表科目主要为衍生金融资产和负债,对应交易的名义数额记录在表外,对商业银行资产负债表、利润表和风险加权资产管理、流动性管理等方面或有一定影响。例如海外资金的汇兑收益以及国内资金的汇兑成本的对手方事实上均为商业银行。再比如,企业推迟结汇可能影响M1增长和银行负债端稳定性。

人民币汇率触达临界点时,往往通过大行融出行为导致资金利率波动,但需要去强调,汇率波动和央行行为仅仅是资金的影响因素之一,总体政策多目标动态均衡的诉求下,宏观空间较为逼仄,资金利率有下限以及结合其他因素对应的时点性波动可能也难以避免。

从中长期逻辑来看,汇率与利率或呈现负相关,也即汇率波动贬值利率下行。从定价角度,汇率是两国货币的比价,背后是两国基本面、宏观预期、利差等因素的对比;利率是本国货币的价格,定价在于基本面、货币财政组合等。中长期角度,汇率与利率的负相关背后主要反映的是本国基本面的压力。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动等,可能会对债券市场表现形成冲击。

3、海外风险事件超预期:若出现海外风险事件,可能会对债券市场形成短期冲击。

证券研究报告:《利率 | 汇率是利率的约束吗?》

对外发布时间:2025年4月10日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

来源:券商研报精选

评论