QQ钱包“贷款超市”服务下线

一年多前,「一只互金鹅」曾撰写文章《QQ钱包:8亿+用户的贷款超市》。(超链接:)

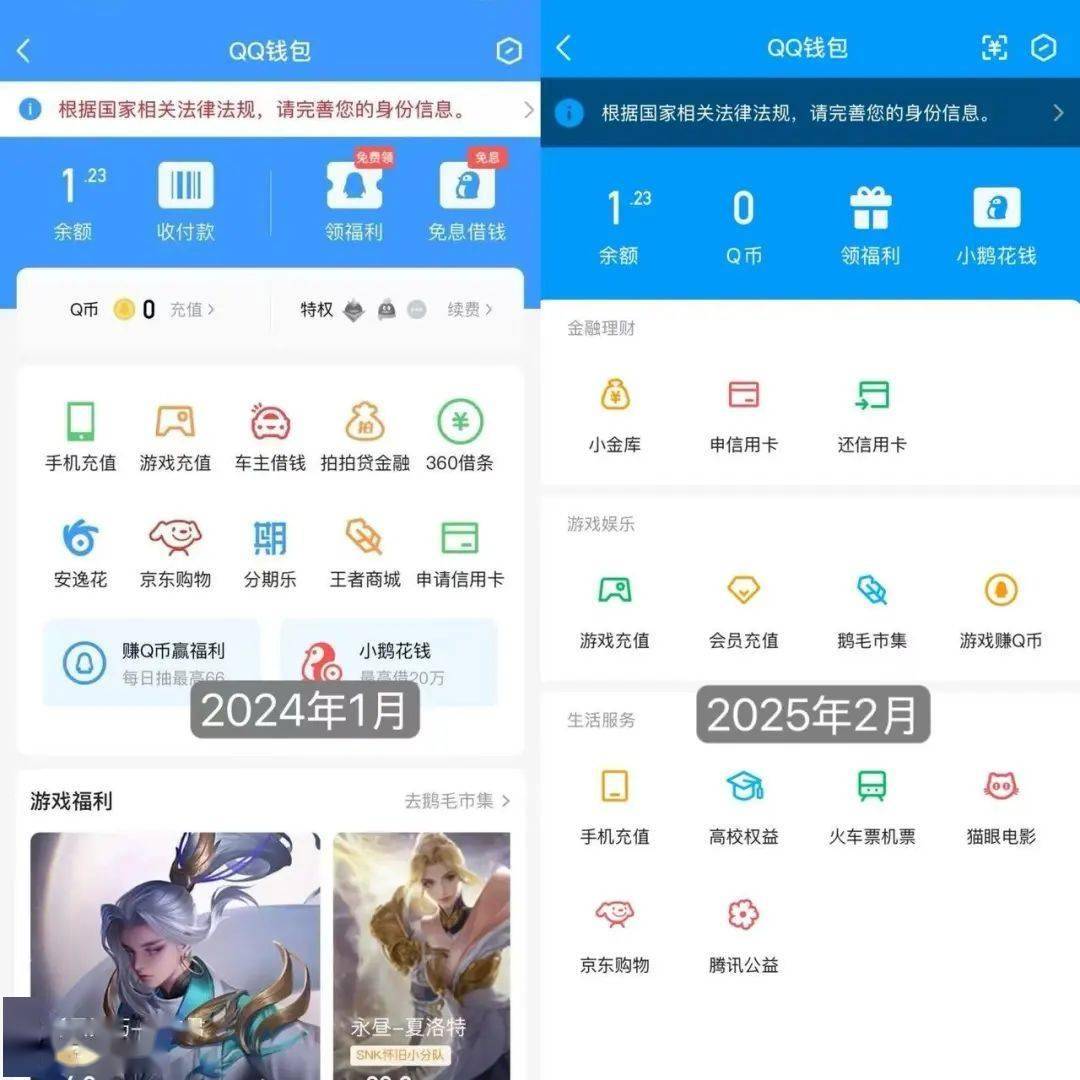

彼时QQ钱包页面展示了包括马上消费金融安逸花、乐信分期乐、易鑫车主借钱,以及微众银行小鹅花钱等6款贷款产品。

数月后,QQ钱包的贷款导流业务形式发生了一些变化——QQ钱包升级了一个“资金周转”入口,客户填写手机号、身份证等信息后,会再根据客户资质,为客户推荐合适的贷款产品,如安逸花、宁波银行等。

从流程上来看,这一版本似乎更注重用户体验。避免了客户无脑申请A贷款不通过、B贷款也不通过的失望情形。

但这样的产品改版升级未能维持很久。

近期,「一只互金鹅」发现,升级后的QQ中,QQ钱包栏目的「资金周转」入口已经消失,只剩一个「小鹅花钱」贷款产品。

(截图自QQ-QQ钱包页面)

也就是说,QQ钱包已经不再为其他贷款产品导流。

一位知情人士向「一只互金鹅」透露:不久的将来,「小鹅花钱」也会“消失”,QQ钱包的贷款产品大概只会剩对标微信-服务-金融理财栏目的「微粒贷」。

其实近两年“小鹅花钱”这款来自微众银行的现金贷产品也发生了很多变化。(超链接:)

此前不少现金贷产品都希望接入QQ这个巨大的流量入口,但其接入门槛较高,甚至需要排队。纵观能在QQ钱包导流的贷款产品,不是持牌消费金融公司的产品,就是头部助贷平台的产品。

如今,这款拥有8亿+用户,5亿+月活跃用户的国民级APP下线贷款导流服务,势必为互联网贷款行业带来不小的影响。

产品调整背后:合规or战略方向调整

展开全文

首先站在腾讯角度来看,调整钱包栏目的服务内容,停止向其他第三方贷款产品导流,可以解释为出于合规性、用户体验,以及业务战略等多重考虑。

这样的变化,也值得其他为贷款产品导流的互联网平台参考,尤其是没有任何贷款属性牌照的平台。

近年来,监管部门针对互联网贷款业务的监管不断加强,对贷款导流业务相关细节环节的合规性要求越来越高。

去年(2024年),喜马拉雅就曾因贷款导流业务涉及合规性问题被证监会问询,最终导致其下线相关业务。

有市场人士分析,QQ钱包下线“贷款导流”服务,可能是为了规避潜在的监管风险,确保业务的合规性。

虽然只是贷款导流,不做相关的风控或者兜底服务,但也涉足了金融相关的一环服务。其中也涉及到数据安全和隐私保护等敏感点。

此前「一只互金鹅」在相关文章中也提及过,监管层对互联网平台涉足金融业务的态度趋于审慎,“金融归金融,科技归科技”、“完善金融监管体系,依法将所有金融活动纳入监管”会是接下来金融监管的主旋律。

除了合规性考量,从产品端来看,QQ钱包的服务调整,也是QQ对于用户体验的考虑,更是QQ整个业务战略发展方向的调整。

前文中的QQ钱包页面不同时间截图,一目了然,当前版本简洁清晰,令人倍感舒适。

从腾讯财报来看,近几年QQ移动端月活跃用户增长并不理想,甚至出现下滑态势。

据腾讯2024年三季度报,截至2024年9月末,QQ移动端月活跃账户数为5.62亿,而在2024年半年报中该数据为5.71亿,一季度为5.53亿。

所以,如何拯救其活跃度也成了一大难题。

2024年11月,腾讯内部进行了一些人事调整——腾讯副总裁、微信事业群(WXG)视频号负责人张孝超赴内容与平台事业群(PCG)接替姚晓光负责QQ。

对于组织调整,当时腾讯官方表示,公司始终倡导管理干部的内部轮岗制度,且近年来轮岗力度持续加大,目的是适应业务发展的不同阶段需求,并激发组织活力。

据悉,更换负责人后,QQ的很多业务都进行了相关调整。

本文提到的QQ钱包停止导流现金贷产品就是其一动作。

QQ用户规模庞大,但活跃用户以年轻群体居多,尤其是学生群体。

所以,向这部分人推荐贷款,是否合理,或许也是腾讯内部深思的问题。

流量平台贷款导流趋势思考

“流量的尽头是贷款”,这句话已经在当前互联网市场得到验证。

纯贷款导流服务,确实是一门“躺赚”的生意,但也会延伸不小的风险。

作为平台,若合作方利率不合规,收取担保费、会员费、咨询费等隐性费用抬高客户融资成本,或者有暴力催收等行为,导致客户利益受损,也会影响导流平台的声誉。

从QQ钱包的动作来看,“深度合规”必然是互联网贷款行业的大趋势。

从短期来看,放弃导流第三方贷款产品或许会损失掉一部分收入,但影响较小。

毕竟,腾讯自身以及其投资的微众银行还有更加值得导流的贷款产品,如分付、微粒贷等。为何其不深耕生态内的金融科技呢?

近来,腾讯自身金融科技业务正在不断发力。包含在金融科技中的消费信贷方面,去年其财付通小贷旗下个人信贷业务「分付」扩名单,行业有目共睹。

2024年上半年其金融科技及企业服务收入504.4亿元,同比增长4%,占总收入31%。财报提及增速放缓有部分原因为由于风险管控措施的提升使得消费贷款服务收入下降。

有市场人士分析,在流量贵,新客户获取越来越难,资产质量恶化,监管还趋严的当下,部分拥有生态闭环流量的平台会逐渐收紧导流第三方贷款产品的服务,尤其是“贷超”这种用户体验不佳的服务。平台会转向优先满足自营产品,再将拒量导流给定价更高的同业产品,赚取推荐服务费。

对于平台而言,究竟要做“流量生意”还是“金融生意”也是值得思考的问题。

只是,如果大流量平台收紧贷款导流服务,对于一些互联网贷款业务比较激进的银行以及持牌消费金融公司而言便失去了重要的获客渠道,业务增长受限。

对于一些中小金融机构而言,影响甚至要更小一些。毕竟本身其自营贷款业务能力差,多年一直“寄生”在头部助贷平台背后靠提供资金来做大零售贷款规模。

诚然,从另一个层面来看,巨头业务调整带来的市场变化中也存在促使金融机构加强自身数字化转型,提升风控能力,优化产品和服务的机遇。

再看同业动作,和腾讯QQ钱包下线贷款导流服务不同的是——另一边阿里系列的「闲鱼」、「饿了么」等产品正在疯狂为五花八门的贷款产品导流。

两家巨头的风格差异真挺大。

评论